انواع حسابهای بانکی: روش افتتاح و طبقه بندی

مطالب

مشتری که برای اولین بار به یک موسسه اعتباری برای ایجاد سپرده مراجعه کرده است ، یادآور آن استچهارراهانواع مختلف حسابهای بانکی (جاری ، تسویه حساب ، واریز) به راحتی می توانند فرد بی تجربه ، کم حرف را اشتباه بگیرند ، زیرا یک نوع مانده حساب با دیگری متفاوت است.با این وجود ، در اینجا هیچ چیز پیچیده ای وجود ندارد و بعد از صرف تنها 5-10 دقیقه مطالعه اطلاعات همراه ، شما به وضوح خواهید فهمید که کدام گزینه برای شما مناسب است.

حساب بانکی چیست؟

صرف نظر از اینکه شما یک شخص حقیقی یا حقوقی باشید ، بسیاری از معاملات مالی به حساب نیاز دارند.برای تمرکز بودجه و استفاده بیشتر هدفمند از آنها ضروری است.از چنین حسابهایی می توان برای پرداختهای غیرنقدی بین سازمانها ، نقل و انتقالات نقدی (حقوق) به كارمند شركت ، انباشت سود سپرده ها و بسیاری موارد دیگر استفاده كرد.اطلاعات مربوط به میزان واریز وجه و جابجایی وجوه موجود در آن ، اسرار بانکی بوده و طبق قانون محافظت می شود.

Universal

این حساب اصلی است که در آن وجوه برای نقل و انتقالات غیر نقدی یا برداشت پول نقد جمع می شود.برای اشخاص حقوقی و صاحبان سهام ، این سابقه به عنوان حساب جاری خوانده می شود ، برای شهروندان یک حساب جاری است (اما اغلب این مفاهیم برای ایجاد سردرگمی اشتباه می گیرند).براساس توافق نامه بانکی ، مؤسسه مالی وظیفه واریز ، نوشتن و ذخیره وجه مشتری را بر عهده دارد و معاملات مالی را با آنها در اختیار دارد.

حساب های بانکی ویژه

در بسیاری از موارد (به عنوان مثال شرکت های بزرگ با گردش مالی بزرگ و جریان های نقدی متنوع) ، خدمات ساده بانکی برای ساده سازی حسابداری و توزیع وجوه به جریان اصلی وصل می شوند.مانده حساب پرداخترایج ترین انواع آن عبارتند از: حساب های سپرده ، اعتبار نامه شرکت ، کارتهای پلاستیکی شرکت ، ارز خارجی ، وام ویژه و انواع دیگر.هم صاحب بنگاه اقتصادی و هم حسابدار اصلی می توانند حساب ویژه باز کنند.

حساب های بانکی جاری چیست؟

طبقه بندی محصولات بانکی برای خدمات به مشتری بسته به تحرک وجوه یا هدف می تواند متفاوت باشد.همچنین شخصی که مشارکت در آن انجام می شود مهم است - یک فرد یا در نظر دارد برای فعالیت های سازمان ها ، شرکت ها یا صاحبان سهام اختصاص یابد.هدایت شده توسط قانون ، گردش وجوههم به روبل روسی و هم به ارزهای خارجی امکان پذیر است.

برای افراد

اگرچه موسسات مالی انواع مختلفی از حساب های بانکی را به مشتریان خود ارائه می دهند ، همه گزینه ها برای افراد دارای یک ویژگی مهم هستند - حرکت وجوه نباید به تجارت مشتری مربوط باشد.به کاربران طیف بسیار گسترده ای از خدمات بانکی ارائه می شود ، که برای اهداف مختلفی طراحی شده اند: ذخیره بودجه ، خرید غیر نقدی ، بازپرداخت وام و غیره.

برای اشخاص حقوقی

این نوع حساب های بانکی به گونه ای طراحی شده است که فقط به صاحبان سهام ، مشاغل و سازمان های غیر انتفاعی خدمت می کنند و بنابراین نیاز به پشتیبانی حسابداری دارند.با توجه به الزامات مقررات فعلی ، جریان وجوه توسط مراجع مالیاتی دولت قابل نظارت است (به عنوان مثال سوابق درآمد و هزینه بررسی می شود).

طبقه بندی حساب های بانکی

مشکلی پیش می آید که قانون درحال اجرا ، گرچه نوع حساب بانکی را تعریف می کند ، اما طبقه بندی کاملی و واضح ندارد.در چنین شرایطی بهترین راه حل استفاده از ادبیات حقوقی متخصص است ، جایی که سؤال در مورد انواع حسابهای بانکی با جزئیات بسیار مورد بررسی قرار گرفته است.

براساس موضوع ترکیب

تقسیم قانونی انواع حسابهای بانکی براساس ترکیب موضوع دارای دو دسته است:

- مشتری - که توسط بانک برای فیزیکی یا قانونی افتتاح شده است.افراد ممکن استتسویه حساب ، جریان ، واریز و غیره

- بین بانکی - براساس روابط خبرنگار با بانک دیگر باز می شود ، وقتی تسویه حساب توسط وجوه و به نمایندگی از موسسه اعتباری دیگری انجام می شود که بخشی از سیستم پرداخت فدرال است.

هدفمند

با توجه به این بخش ، انواع اصلی حساب های زیر مشخص می شوند که هدف از نام آنها مشخص است:

- تسویه حساب - برای استفاده درکیفیت موجودی اصلی شخص حقوقی؛

- فعلی - برای اشخاص یا سازمانهای غیر از اشخاص حقوقی؛

- بودجه - برای شرکت ها و سازمان هایی که توسط بودجه فدرال تأمین می شوند.

- واریز - برای ذخیره وجوه و کسب درآمد از طریق اقلام تعهدی.

- استقراض - برای سرویس های کارت اعتباری و عملیات تسویه حساب پولی.

براساس نوع ارز

قانون فعلی پرداخت های بانکی را به شرح زیر تقسیم می کند:

- روبل - ساخته شده به ارز روسیواحدها (hryvnia)

- ارزهای خارجی - که به ارز سایر کشورها باز می شوند.چنین حسابهایی ممکن است نیاز به مجوز ارزی از بانک روسیه داشته باشد.

- سپرده های ارزی ، سپرده های ارزی خارجی ساکنان فدراسیون روسیه در خارج از کشور است.

- Multicurrency - در این حالت ، انعقاد یک قرارداد با بانک ، با اجرای چندین سپرده ارزی متفاوت (با امکان تبدیل وجه بین آنها) انجام می شود.

برای مدت زمان

برای عملیات خارجیطبق قانون روسیه باید دو نوع حساب بانکی داشته باشید:

- دائمی - برای انجام کلیه پرداختهای ارزی فعلی.

- ترانزیت - در اینجا وجوه حاصل از معاملات صادراتی غیر مقیم و سایر درآمدهای ارزی حاصل می شود.این وجوه تنها پس از چند روش اجباری (شناسایی میزان دریافتی و غیره) قابل استفاده است.

در صورت امکان ، دوباره پر کردن یا برداشت سرمایه

با توجه به این امکان ، سه نوع حساب بانکی وجود دارد:

- بدون دوباره پر کردن.پول یک بار در اینجا اعتبار می یابد و هیچ سهم اضافی وجود ندارد.

- قابل شارژ.در دوره سپرده گذاری مجاز به تهیه مبالغ جدید است.

- با برداشت جزئی.می توانید از واریز وجه استفاده کنید ، اما محدودیتی وجود دارد که باید باقی بماند.

هدف استفاده

بسته به هدف صندوق های لوازم جانبی ، قانون انواع مختلفی از حساب های بانکی را در اختیار شما قرار می دهد:

- فعلی - در اختیار صاحب آزادی در اختیار داشتن صندوق هادر بانک نگهداری می شود (از جمله با استفاده از دستور پرداخت و سایر اسناد تسویه حساب).

- هدف - هدف آنها با قرارداد یا صریحاً توسط قانون تعریف شده است.به عنوان مثال ، اینها می توانند وجوه بودجه فدرال برای تأمین مالی پروژه های خاص باشند.

براساس حجم عملیات تسویه حساب

بسته به تعداد تعداد سه نوع حساب بانکی وجود دارد.عملیات محاسبه برای آنها مجاز است:

- هیچ محدودیتی در عملیات - هنگامی که همه عملیات ها روی یک حساب انجام شوند.

- با تعداد محدودی از معاملات ، مانند یک حساب قابل اعتماد ، هیچ وجهی برای خود قابل پرداخت نیست.

- موقت یا تجمعی - که عموماً عملیات تسویه حساب از آن جدا شده است.به عنوان مثال ، این ممکن است سپرده دادگاه باشد که توسط یک بانک برای واریز وجه برای مشتری باز می شود ، اما هدف سود تجاری را دنبال نمی کند.

انواع حساب های بانکی برای افراد

بانک های مدرن روسیه خدمات گسترده ای مالی را به شهروندان روسی ارائه می دهند که نیازهای مختلفی را در نظر می گیرند.بله ، انواع حساب های پس انداز بانکی برای افراد شامل گزینه های جاری ، واریز ، کارت و ارز سپرده است.این امر تا حد زیادی توانایی مشتری در انتخاب محصولات بانکی مختلف را برای اهداف خود گسترش می دهد.

حساب های جاری

این حساب بانکی برای افراد به گونه ای طراحی شده است که نیازهای روزمره مالک را تأمین کند - این لیست حقوق و از این رو خدمات یا کالاهای موجود در مغازه ها را نشان می دهد.استفاده از چنین حساب کاربری دارای چندین ویژگی است:

- نباید از آن برای اهداف تجاری استفاده کرد.

- خدمات فقط در شعبه های بانکی در دسترس است (با بدهی کارت بدهی ، می توانید با استفاده از دستگاههای خودپرداز و پایانه های پرداخت ، عملکرد را به میزان قابل توجهی گسترش دهید).

- علاقه به ترازو در اینجا نیستآنها متهم هستند یا صرفاً نمادین هستند.

در صورت لزوم ، مشتری ممکن است همزمان چندین وجه بانکی داشته باشد ، مثلاً برای پرداخت با ارزهای مختلف.برای افتتاح چنین حساب ، باید بسته اسناد زیر را به بانک تسلیم کنید:

- درخواست و پرسشنامه مشتری ،

- گذرنامه (کارت شناسایی دیگر) ،

- توافق نامه ،

- IIT.

هزینه خدمات به بانک خاص بستگی دارد ، اما غالباً نمادین است (به عنوان مثال ، در استاندارد روسیه - 50 روبل در سال).برای قطع استفاده از خدمات یک موسسه مالی ، مشتری باید بیانیه ای از بسته شدن را بنویسد ، پس از آن مانده موجودی به صورت نقدی در صندوق پول پرداخت می شود و یا مطابق با جزئیات مشخص منتقل می شود.

سپرده

این حساب طبق دستورالعمل بانک روسیه برای ذخیره طولانی مدت پول نقد با درآمد بهره ایجاد شده است.عامل تعیین کننده در اینجا میزان واریز و مدت زمان قرار گرفتن پول است.بسته به نحوه استفاده از منابع مالی ، سپرده ها از دو نوع تشکیل می شوند:

- در صورت تقاضا.برداشت جزئی یا کامل مجاز است ، بنابراین نرخ بهره خیلی بالا نیست - حداکثر 1٪.

- فوری.آنها یک سال ماندگاری دارند ، نرخ بهره بالاتری نسبت به تقاضا ، اما برداشت پول از آنها قبل از پایان قرارداد با بانک کار دشواری خواهد بود.سپرده های زمانی به سپرده ، پس انداز و تسویه حساب تقسیم می شوند که تفاوت های ظریف مختلف برای دوباره پر کردن وبرداشت ها

نرخ سود سپرده گذاری در بانکهای پیشرو کشور (بانک پس انداز ، 24 BTC و غیره) 7-10٪ است.موسسات مالی کوچک (Loko-Bank ، YaR-Bank ، Riabank) می توانند نرخ های بالاتر ، بیش از 13٪ ارائه دهند ، اما این اتفاق فقط در چارچوب اقدامات ویژه و با کمک 300000 روبل اتفاق می افتد ، بنابراین همه آنها نمی توانند از این پیشنهادات استفاده کنند.

آنها خدمات سپرده گذاری را در بانکی با همان بسته اسناد موجود برای مانده حساب باز می کنند ، اما در برخی موارد ممکن است نیاز به بلیط نظامی یا گواهی بازنشستگی داشته باشند.بستن سپرده بانکی مستلزم انقضای قرارداد ، تعهدی از سود و صدور پول به مشتری یا انتقال به یک حساب دیگر است.

حساب وام

یک حساب وام برای ارائه خدمات وام وام گرفته شده باز می شود که این نشان دهنده جریان پرداخت است.این ممکن است تراز منفی داشته باشد و بر این اساس ، رسیدهای نقدی را برای پرداخت مؤسسات اعتباری پیگیری می کند.اگر وام گیرنده فردی باشد ، هیچ کمیسیون برای افتتاح یا سرویس دهی مجاز نیست.در حال حاضر در روش های بانکی از انواع زیر پرداخت بهره در وام استفاده می شود:

- روش سالیانه یک پرداخت ماهانه ثابت را فراهم می کند.این شکل پرداخت برای وام دهنده بسیار راحت است ، زیرا او از قبل دقیقاً آنچه را که انتظار می رود دریافت کند را می داند ، اما برای بدهکاری که قصد دارد وام را زود بازپرداخت کند ، مناسب نخواهد بود.

- روش متمایز شده فراهم می کندمحاسبه حداقل سهمی که ممکن است مشتری در اختیار خود تجاوز کند.در این حالت ، پرداخت ها بطور دوره ای مجدداً محاسبه می شوند و اضافه پرداخت های اعتبار نیز کاهش می یابد.این روش برای موسسات مالی بسیار مفید نیست ، بنابراین اغلب در وام استفاده نمی شود.

کارت

حساب ها (SCS) ممکن است برای سرویس کارت های پلاستیکی مورد استفاده قرار گیرد ، این امکان را برای خودپرداز فراهم می کند تا از پرداخت نقدی و پایانه ها برای پرداخت بدون پول استفاده شود.روش باز کردن چنین کارت پیچیده نیست - اسناد اغلب فقط به گذرنامه احتیاج دارند.شماره و خدمات سالانه شامل پرداخت (به عنوان مثال ، کارت Standart Zenith Bank - 600 روبل در سال) است ، اما اگر این کارت مربوط به پروژه های حقوق و دستمزد باشد ، خدمات برای مشتری رایگان خواهد بود.شماره کارت شامل 16 رقم است (در تراز معمول بیست).

حسابهای جاری برای اشخاص حقوقی

انواع خاص حسابهای بانکی اشخاص حقوقی با توجه به ویژگیهای فعالیتهای آنها ، فرصتهای بیشتری را برای قوانین بانکی نسبت به اشخاص فراهم می کند.برای افتتاح حساب ، باید به بانک تسلیم کنید:

- بیانیه و پرسشنامه ،

- امضا و مهر نمونه ،

- هویت موسس و حسابدار اصلی ،

- گواهی فرار مالیاتی ،

- کپی اسناد و مدارک تشکیل دهنده و گواهی ثبت.

قیمت افتتاحیه برای اواسط سال 2017 بین 2000 تا 5000 استهزاران روبل بسته به بانک (به عنوان مثال ، بانک پس انداز - 4 700 روبل).نگهداری سالانه در حداقل تنظیمات 17 میلیون و 280 روبل (بانک افتتاح) هزینه خواهد داشت ، اما در عین حال بسیاری از کارکردهای لازم مانند برداشت پول نقد یا بانکداری آنلاین نیز در نظر گرفته نشده است.

حساب های بین بانکی

رویه تسویه حساب بین بانک ها توسط مقررات قانونی ویژه و اسناد قانونی اساسی (به عنوان مثال ماده 860 قانون مدنی) تنظیم می شود ، که برای این منظور انواع خاصی از حساب های بانکی را تعیین می کند -خبرنگاران ارزی یا روبل.بسته به اینکه چه کسی مسئولیت سرویس مکاتبات را بر عهده داشته باشد ، ممکن است سازمان کلی این تعامل متمرکز یا غیرمتمرکز باشد.

خبرنگار در بانک روسیه

طبق قانون فعلی ، هر بانکی که فعالیت آن در خاک کشور ما انجام می شود ، باید در بانک مرکزی روسیه یک حساب خبرنگار داشته باشد.با تعامل متمرکز بین بانکی ، از این حساب خبرنگار برای پرداخت غیر نقدی بین دو مؤسسه اعتباری استفاده می شود.مشارکت بانک مرکزی روسیه (در پیمانکاری که از طرف آن مرکز تسویه حساب و پول نقد است) ضمانت دیگری برای طرفین توافقنامه است.

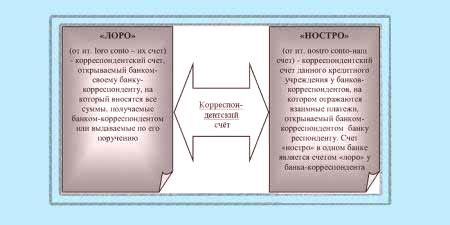

Loro-Nostro

اگر حساب خبرنگار متعلق به بانک مرکزی نیست ، از نوع Loro-Nostro است.نام خاص حسادت نمای:

- برای بانکی که برای تنظیم امور مالی حساب دیگری از موسسه اعتباری باز می کند ، این است کهیک حساب لورو خواهد بود

- برای بانکی که این ورودی در آن انجام می شود ، چنین مکاتبات "نوسترو" خوانده می شود.

حساب بودجه برای چیست؟

این نوع حساب بانکی جایگاه ویژه ای در بین محصولات مالی دارد زیرا از آن استفاده می شودانتقال وجوه به منظور استفاده هدفمند آنها.طبق رژیم حقوقی کشور ما ، ساختارهای خزانه داری فدرال ، دارای حق انجام معاملات مالی با استفاده از بودجه و بودجه های خارج از کشور ، چنین حساب ویژه ای را با بانک روسیه افتتاح می کنند.به استثناء ، سایر موسسات اعتباری ممکن است وظایف بانک مرکزی را انجام دهند.